Mit MFCA die Profitabilität von Baustoffrecycling (RC) steigern und die Wettbewerbsfähigkeit erhöhen

Primärrohstoffeinsparung (Sand, Kies, Schotter)

Entsorgungstransporteinsparung

CO2-Reduktion

Chargenbezogene Materialflusskostenrechnung unterstützt die Projektierung einer Aufbereitungsanlage und eine aufwandsbezogene Kostenabrechnung beim Upcycling von Bauabfällen.

Kostenvorteile

Weniger Rohmaterialkosten

Geringere Transportkosten

Investition

Ca. 4 Mio. EUR in die Aufbereitungsanlage

Bei Bauabfällen, wie Bodenaushub und Abbruchmaterialien, führen abnehmende Entsorgungskapazitäten zu immer weiteren Entsorgungswegen. Gleichzeitig werden die Primärrohstoffe für Bauvorhaben knapp und damit teurer. Ein Upcycling minderwertiger Abfall-Materialien zu hochwertigen RC-Baustoffen könnte dieses Dilemma auflösen. Hierfür wird die Anschaffung einer Nassaufbereitungsanlage geplant.

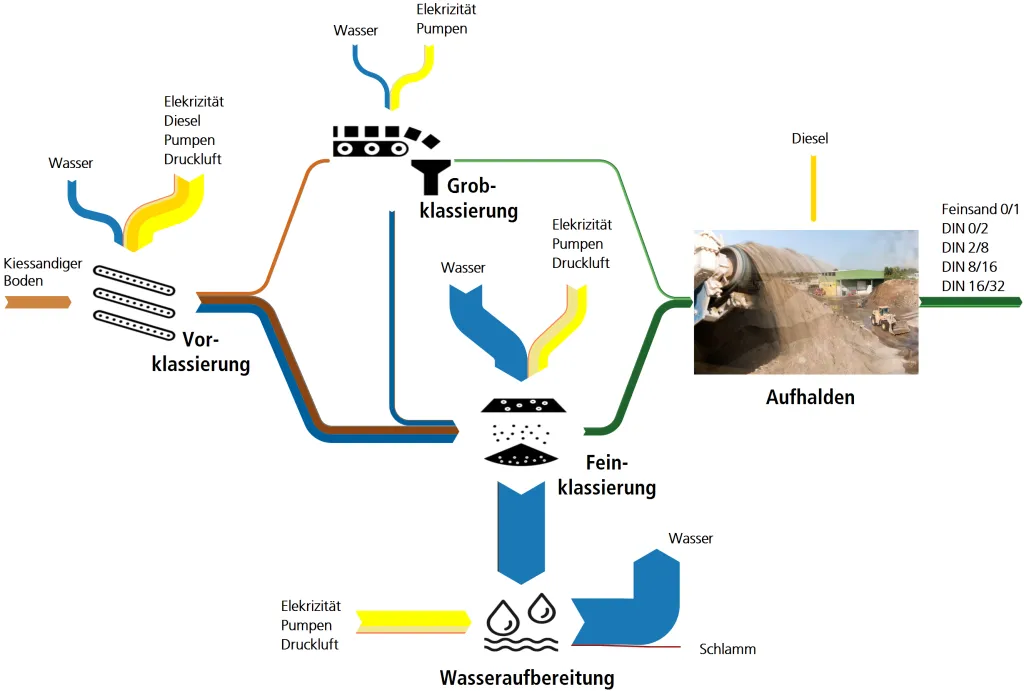

Nassaufbereitungsanlage (Mineralix GmbH)

Bei niedrigen Produktpreisen und Entsorgungskosten bietet die Aufbereitung von Baustoffen nur geringen Spielraum für Investitionen. Kostenunsicherheiten im späteren Vertriebsprozess müssen vermieden werden. Basierend auf den Charakteristiken des Aufgabeguts soll eine prozessgenaue Kostenaufstellung für stark variierende Chargen von Input- bzw. Abfallmaterial die Kostentransparenz für den Gesamtprozess sicherstellen.

Für die Anlagenplanung des nassen Baustoffrecyclings wird eine hohe Parametrisierung des Gesamtprozesses benötigt. Einflussfaktoren sollen individuell angepasst und viele unterschiedliche Zusammensetzungen des Inputmaterials untersucht werden können. Hierfür wird die Methode der Materialflusskostenrechnung (MFCA) auf einen Recyclingprozess angewendet. Die Analyse chargenbezogener Material- und Energieverbräuche soll bereits in der Planung der neuen Aufbereitungsanlage Kostentransparenz liefern.

Als Lösung wurde ein Prozesskettenmodell des nassen Upgrade-Recyclings entwickelt, in das sämtliche Randbedingungen eingingen. So entstand ein stark parametrisiertes Berechnungstool mit einer passgenauen Prozesslogik und vielseitigen Auswertungsfunktionen. Da das Modell durch die Vertriebsmitarbeiter*innen der Mineralix GmbH genutzt werden soll, wurden auch die geschätzten Kosten und Erlöse integriert. Das ermöglichte die Prozessanalyse und Abschätzung von Wasser- und Energieverbräuchen bereits zum Zeitpunkt der Projektierung der Recyclinganlage. Die Variantenrechnung sorgte hierbei für eine höhere Sicherheit in der Investitionsentscheidung. Im Testlauf mit Materialbeispielen wurde das Modell erfolgreich validiert.

Materialfluss-Sankey-Diagramm (ifu Hamburg GmbH)

Um die Profitabilität von Recyclingprozessen zu steigern, wurde ein stark parametrisiertes Berechnungstool mit Prozesslogik und umfangreichen Auswertungsfunktionen entwickelt. Es sicherte die Investitionsentscheidung für die neue Anlage ab. Im Vertrieb ermöglicht das Berechnungstool eine aufwandsbezogene Kostenberechnung für Entsorgungsleistungen in Euro pro Tonne Aufgabengut.

Im Wesentlichen wurde bestätigt, dass die Rentabilität des Baustoffrecyclings maßgeblich vom Preisniveau der Inputstoffe, der Produkte und der Entsorgung der anfallenden Abfälle abhängt. Gleichwohl kann das Modell hervorragend für die Bewertung der zukünftigen Auftragslage des Unternehmens genutzt werden.

Bereits mit Planungsinformationen konnte eine MFCA-Analyse durchgeführt werden. So wurden alleine durch den Prozess der Datenerfassung und erreichte Zwischenergebnisse Synergien für die Feinplanung des Projekts geschaffen. Das anwendungsfreundliche Softwaretool bw!MFCA machte es dabei einfach, zügig ein tieferes System- und Prozessverständnis zu erlangen und sich so fundiert mit allen Projektbeteiligten austauschen zu können. Lesson learned: Selbst ein stark vereinfachtes Prozessmodell ergibt eine relativ komplexe Prozesskette mit sehr vielen Parametern.