Scope 123 Emissionen

Ihr Fahrplan zur lückenlosen THG-Bilanzierung und mehr Klimaschutz in Unternehmen

Klimaschutz beginnt mit Klarheit. Wer Treibhausgase (THG) gezielt reduzieren will, muss zunächst verstehen, wo sie entstehen. Genau hier setzt das international etablierte GHG-Protokoll an: Es kategorisiert Emissionen in Scope 1, Scope 2 und Scope 3 - gemeinsam betrachtet ergeben sie ein vollständiges Bild der Treibhausgasbilanz eines Unternehmens oder einer Organisation (der Begriff THG-Bilanz umfasst alle Treibhausgase, der Begriff CO2-Bilanz im engeren Sinne nur das CO2). Dieser Beitrag bietet einen Überblick über die drei Scopes, erklärt ihre Unterschiede und zeigt, welche Rolle Politik und Wirtschaft dabei spielen.

Was sind Scope 1, 2 und 3?

Die drei Emissionskategorien wurden entwickelt, um alle relevanten Treibhausgasquellen systematisch zu erfassen

- von direkten Emissionen am Standort bis hin zu den indirekten Auswirkungen entlang der gesamten Wertschöpfungskette.

Gemeinsam bilden sie die Grundlage für eine ganzheitliche THG-Bilanzierung.

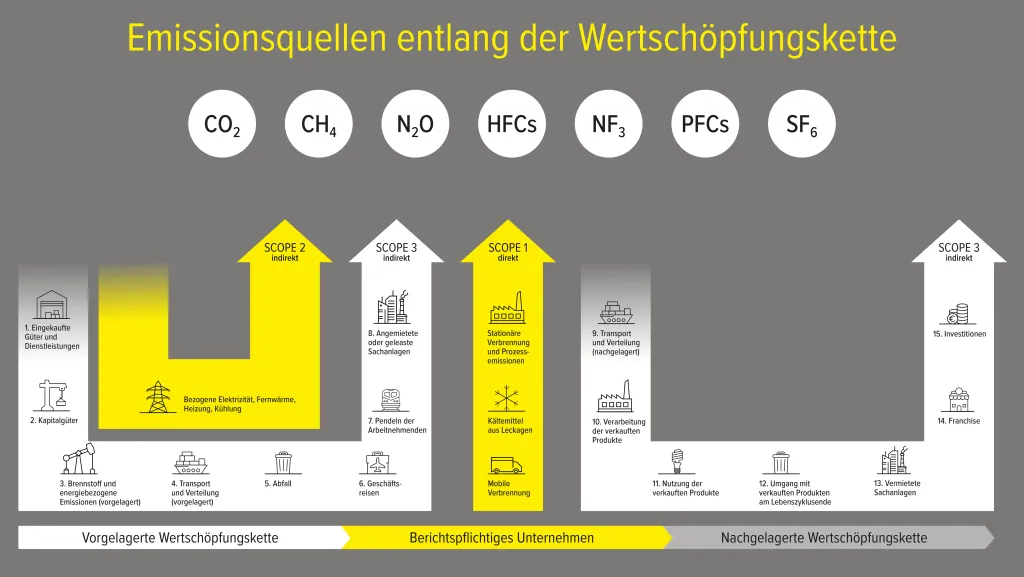

- Scope 1: Direkte Emissionen aus unternehmenseigenen oder kontrollierten Quellen

- Scope 2: Indirekte Emissionen durch zugekaufte Energie wie Strom oder Wärme

- Scope 3: Alle weiteren indirekten Emissionen vor- und nachgelagert, z. B. durch Lieferanten, Kunden, Geschäftsreisen oder Entsorgung

Was sind Scope-1-Emissionen?

Scope 1 umfasst alle direkten Emissionen, die innerhalb des Unternehmens selbst entstehen. Dazu zählen etwa:

- Verbrennung fossiler Brennstoffe in Heizungen oder Produktionsanlagen

- Emissionen aus unternehmenseigenen Fahrzeugflotten

- Leckagen von Kühlmitteln oder anderen industriellen Prozessen

Diese Emissionen sind meist gut messbar und stehen in direkter Verantwortung des Unternehmens. Diese Emissionen sind meist gut messbar und liegen in der direkten Verantwortung des Unternehmens. Sie lassen sich durch unternehmensinterne Maßnahmen identifizieren und reduzieren.

Was sind Scope-2-Emissionen?

Scope 2 beschreibt indirekte Emissionen aus dem Bezug von Energie, insbesondere Strom, Fernwärme oder Dampf. Obwohl sie nicht im eigenen Betrieb entstehen, sind sie ein Ergebnis des Energieverbrauchs und damit relevant für die CO₂-Bilanzierung. Die Emissionshöhe hängt stark von der Art der Energieversorgung ab: Strom aus erneuerbaren Quellen verursacht deutlich geringere Emissionen als konventioneller Energiemix.

Was sind Scope-3-Emissionen?

Scope 3 erfasst alle weiteren indirekten Emissionen entlang der gesamten Wertschöpfungskette:

- Herstellung eingekaufter Rohstoffe und Produkte

- Transport durch externe Dienstleister

- Geschäftsreisen und Pendelverhalten der Mitarbeitenden

- Nutzung und Entsorgung der verkauften Produkte

- Investitionen und Finanzflüsse

Gerade bei Scope-3-Emissionen liegt oft das größte Reduktionspotenzial, doch deren Erfassung ist herausfordernd, da sie außerhalb des direkten Einflussbereichs liegen.

Wie unterscheiden sich Scope 3-Emissionen von Scope 1 und 2?

Während Scope 1 und 2 direkt mit den Aktivitäten und Entscheidungen des Unternehmens verbunden sind, gehen Scope-3-Emissionen darüber hinaus.

Sie entstehen durch Partner, Lieferanten oder Kunden - vor und nach dem eigentlichen Produktionsprozess.

Transparenz und Zugänglichkeit der Daten sind hier deutlich geringer, was die Bilanzierung komplexer macht. Gleichzeitig eröffnet Scope 3 strategische Chancen, z. B. durch nachhaltigere Lieferketten oder verbesserte Produktdesigns.

Die drei Scopes bilden ein systematisches Rahmenwerk:

- Scope 1 und Scope 2 zeigen, was im eigenen Betrieb passiert.

- Scope 3 ergänzt dieses Bild um externe Auswirkungen.

Nur wer alle drei Scopes berücksichtigt, erhält eine vollständige Sicht auf seinen klimarelevanten Fußabdruck.

Dieses Verständnis ist essenziell für wirkungsvolle Nachhaltigkeitsstrategien und transparente Kommunikation.

Welche Herausforderungen gibt es?

Die Einführung und Umsetzung einer umfassenden Emissionsbilanzierung ist mit mehreren Hürden verbunden:

- Datenverfügbarkeit: Besonders bei Scope 3 fehlen häufig belastbare Informationen.

- Komplexität: Die Vielzahl an Quellen, Akteuren und Prozessen erfordert detaillierte Analysen.

- Standardisierung: Einheitliche Erfassungs- und Berechnungsmethoden sind noch im Aufbau.

- Verantwortungsteilung: Viele Emissionen entstehen außerhalb des eigenen Unternehmens - die Zusammenarbeit mit Partnern wird zur Voraussetzung.

Gleichzeitig nimmt der Druck von außen zu - von Investor:innen, Kunden und regulatorischer Seite.

Welche Rolle spielt die Politik?

Politische Rahmenbedingungen setzen klare Signale für mehr Transparenz und Klimaschutz in Unternehmen:

- Die EU-Kommission schreibt mit der CSRD (Corporate Sustainability Reporting Directive) neue Berichtspflichten vor, auch für Scope 3.

- Die Klimaziele der Bundesregierung orientieren sich an Netto-Null bis 2045.

- Der CO2-Preis wird steigen, um Klimaziele zu erreichen und klimafreundliche Investitionen attraktiver zu machen.

- Förderprogramme wie das der KfW unterstützen Unternehmen bei der Transformation.

Diese Maßnahmen zielen darauf ab, Emissionen messbar und vergleichbar zu machen und den Umbau hin zu klimaneutralem Wirtschaften zu beschleunigen.

Was bedeutet das für Unternehmen?

- Pflicht zur Transparenz: Wer heute nicht misst, kann morgen nicht handeln - Emissionsberichte werden zum Standard.

- Reputationsfaktor: Klimaverantwortung wird zum entscheidenden Wettbewerbsargument.

- Handlungsdruck in der Lieferkette: Große Unternehmen geben ihre Anforderungen zunehmend an Zulieferer weiter.

- Kosteneinsparungspotenziale: Energieeffizienz und nachhaltiges Design senken langfristig Ausgaben.

- Klarheit für Strategie und Innovation: Die Auseinandersetzung mit den Scopes 1, 2 und 3 schärft den Blick für Risiken und Chancen der Zukunft.

Die Grundlage für Klimahandeln

Ob für Berichtspflichten, Investitionsentscheidungen oder das eigene Nachhaltigkeitsziel - Scope 1, 2 und 3 liefern die Basis für jede glaubwürdige Klimastrategie. Wer sich mit den drei Emissionskategorien beschäftigt, schafft Transparenz, identifiziert Hebel zur Emissionsreduktion und kann klimabezogene Risiken aktiv steuern.

In den folgenden Beiträgen schauen wir uns die einzelnen Scopes im Detail an – mit praxisnahen Beispielen, Methoden zur THG-Bilanzierung und Tipps für die Umsetzung.